Dokument Inventar koristi se za otvaranje podataka o novom inventaru. Prilikom unosa podataka o inventaru, korisnici koji koriste financijsko knjigovodstvo, u podatke o inventaru upisuju i konto inventara iz glavne knjige, te konto njegovog ispravka vrijednosti. Prilikom spremanja, dokument Inventar automatski knjiži nabavu dugotrajne imovine prema kontu kojeg ste zadali. Protukonto za knjiženje nabave je konto 'Dugotrajna imovina u pripremi' iz parametara dokumenta. Ovaj konto ima karakter 'prelaznog konta', budući da ćete prilikom knjiženja ulaznog računa za dugotrajnu imovinu, ulazni račun knjižiti na konto 'dugotrajne imovine u pripremi'.

Dokument Inventar automatski knjiži u financijsko knjigovodstvo samo u slučaju kad je datum dokumenta iz iste godine koja je u programu postavljena kao 'tekuća poslovna godina' (vidi 'Podaci o knjizi'). Ovo ograničenje je uvedeno kako biste mogli u podacima o inventaru restaurirati i sve podatke iz prethodnih godina, ukoliko to želite. Kad ne bi bilo ovog ograničenja, kod otvaranja dokumenata iz prethodnih godina u slijedećoj godini, došlo bi do njihovog automatskog knjiženja u financijsko knjigovodstvo.

Da bi u svim knjigama imali kontinurane kartice inventara, svi dokumenti iz grupe Inventar prenose se u slijedeću poslovnu godinu nakon što izvršite zaključak godine.

DATUM RASHODOVANJA

U polje 'Datum rashodovanja' upisuje se datum kad je sredstvo rashodovano. Ovaj datum svakako treba upisati, jer na temelju ovog datuma program u izvještajima za tekuću godinu isključuje sredstva koja su rashodovana u prethodnim godinama. Ako ovaj datum nije upisan, sredstva se i dalje pojavljuju na karticama inventara i drugim izvještajima.

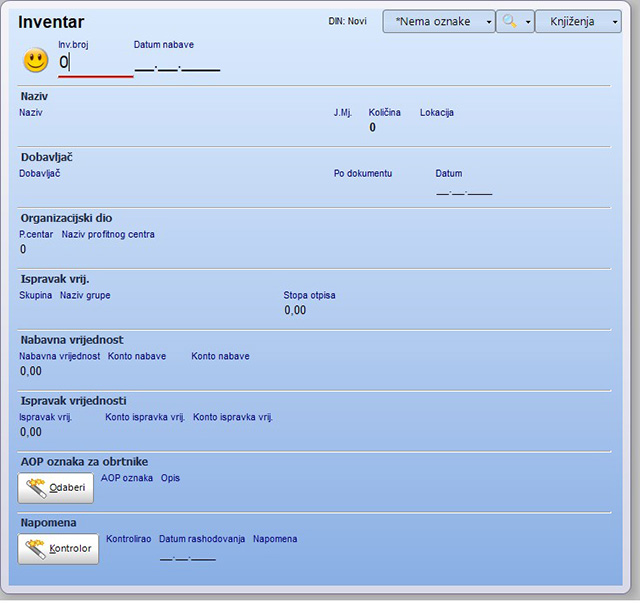

AOP OZNAKA ZA OBRTNIKE

AOP oznaka dugotrajne imovine moraju upisivati samo korisnici-obrtnici, jer ovaj podatak mora biti na Obrascu DI. Korisnici poduzeća ovaj podatak ne upisuju.

PROFITNI CENTRI

Korisnici koji koriste grupu Profitni centri, u podatke o inventaru mogu upisati i šifru profitnog centra kojem pripada osnovno sredstvo. U tom slučaju, moguće je putem dokumenata Obračun amortizacije P i Knjiženje inventara dobit knjiženje inventara prema profitnim centrima. Ako neko sredstvo ne spada niti u jedan profitni centar, tada se polje 'Profitni centar' ostavlja prazno.

FONDOVI

Korisnici koji koriste grupu Fondovi za vođenje knjigovodstva neprofitnih organizacija, u parametar 'Konto dugotrajne imovine u pripremi' upisuju konto izvora financiranja (skupina 25). U polje 'Fond' upisuju oznaku fonda kojem u konačnici pripada osnovno sredstvo, a ne fond B, iako se nabava inventara knjiži putem fonda B. U polje Fond potrebno je upisati odmah oznaku krajnjeg fonda, radi kasnijeg obračuna i knjiženja amortizacije. Ostala knjiženja nabave inventara u fondu B provode se ručno, dokumentom Temeljnica F.

PRORAČUN II

Prilikom knjiženja u proračunsko knjigovodstvo (grupa Proračun II), knjiženje se ne provodi preko konta 'Dugotrajna imovina u pripremi', već se kao protukonto koristi konto Izvora sredstava (Razred 9) kojeg definirate u parametrima dokumenta. Ovo je izmijenjeno stoga što se kod proračunskog knjigovodstva prilikom knjiženja ulaznog računa za inventar kao protustavka kontu obveze javlja odmah konto rashoda za nabavku inventara, te nam nije potreban prijelazni konto.

Dakle, prilikom knjiženja ulaznog računa za inventar, (dokument URA ili Temeljnica P) javlja se par knjiženja:

- obveza za nabavu imovine (klasa 2)

- rashod nabave imovine, (klasa 4)

a dokument Inventar automatski knjiži slijedeći par knjiženja:

- konto dugotrajne imovine (klasa 0)

- izvori imovine (klasa 9)

Ovakvim načinom knjiženja izbjegnuto je korištenje konta dugotrajne imovine u pripremi. Korisnici koji ipak žele provesti knjiženje i preko konta pripreme, to mogu učiniti dugovnim i potražnim knjiženjem na kontu pripreme u dokumentu URA, zajedno s kontima obveze i rashoda.