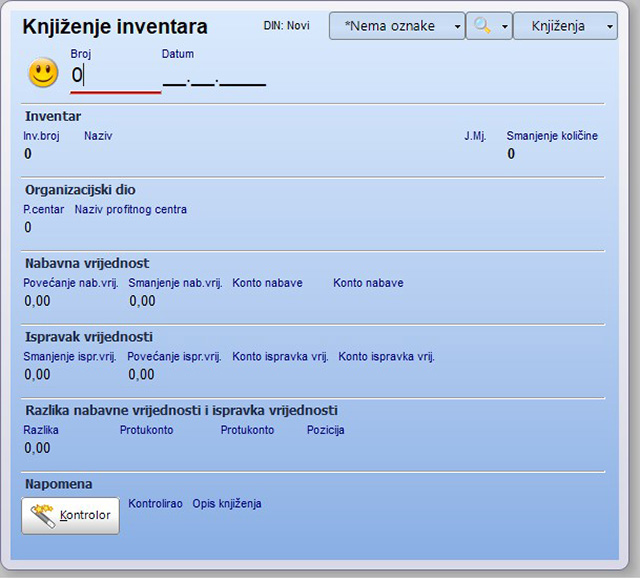

Dokument Knjiženje inventara koristi se za ručni upis knjiženja dugotrajne imovine. Dokument je potreban u slučajevima kada se dugotrajna imovina prije isteka amortizacije prodaje, rashoduje ili kada se na njoj vrše neke druge promjene. Također, dokumentom Knjiženje inventara vrši se i rashodovanje inventara koji je amortiziran u cijelosti i više nije u upotrebi.

AUTOMATSKO KNJIŽENJE U FINANCIJSKO

Dokument Knjiženje inventara automatski knjiži u financijsko knjigovodstvo prema upisanim kontima nabave i kontima ispravka vrijednosti. Ako postoji razlika iznosa knjiženja nabavne vrijednosti i ispravka vrijednosti, tada se za iznos razlike, u dokument upisuje dodatni konto na kojeg se knjiži navedena razlika.

Automatsko knjiženje u financijsko knjigovodstvo aktivira se samo u slučaju kad je datum dokumenta iz iste godine koja je u programu postavljena kao 'tekuća poslovna godina' (vidi 'Podaci o knjizi'). Ovo ograničenje je uvedeno kako biste mogli u podacima o inventaru restaurirati i sve obračune iz prethodnih godina, ukoliko to želite. Kad ne bi bilo ovog ograničenja, kod otvaranja dokumenata iz prethodnih godina u slijedećoj godini, došlo bi do njihovog automatskog knjiženja u financijsko knjigovodstvo.

Da bi u svim knjigama imali kontinurane kartice inventara, svi dokumenti iz grupe Inventar prenose se u slijedeću poslovnu godinu nakon što izvršite zaključak godine.

RASHODOVANJE DUGOTRAJNE IMOVINE

Rashodovanje (zatvaranje kartice) inventara vrši se na način da se u polja 'smanjenje nabavne vrijednosti' i 'smanjenje ispravka vrijednosti' proknjiže iznos ukupne nabavne vrijednosti i iznos ukupno obračunate amortizacije. Ova dva iznosa moraju biti međusobno jednaki. Kad jednom na ovaj način zatvorite karticu, navedeno osnovno sredstvo više se ne pojavljuje u popisu imovine.

PRIMJER ZATVARANJA KARTICE INVENTARA

Nabavna vrijednost : 100

Do sada amortizirano: 40

Dokumentom Knjiženje inventara potrebno je proknjižiti:

Smanjenje nabavne vrijednosti: 100

Povećanje ispravka vrijednosti: 60

Smanjenje ispravka vrijednosti: 100

Nakon ovakvog knjiženja, sredstvo je zatvoreno i više se ne pojavljuje u popisu dugotrajne imovine u upotrebi. Ipak, potrebno je još u dokumentu Inventar, za navedeno osnovno sredstvo upisati datum rashodovanja, kako bi bilo isključeno i iz svih ostalih izvještaja u slijedećim poslovnim godinama.